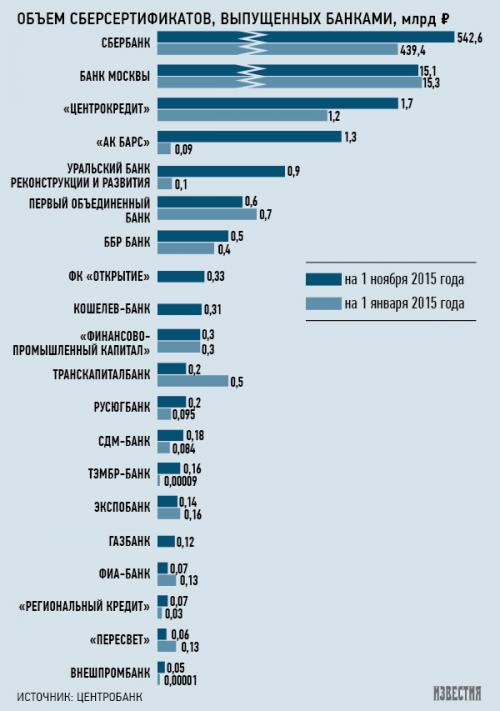

За 10 месяцев 2015 года сегмент сертификатов вырос на 22,7%, вкладов — на 14,2%. Основной «виновник» роста сберсертификатов — Сбербанк: например, за 10 месяцев 2015 года объем сберегательных сертификатов, выпущенных им, вырос на 103,2 млрд рублей до 542 млрд (96% рынка). Далее банк «Ак Барс» (1,3 млрд рублей), Уральский банк реконструкции и развития (УБРиР) — 0,9 млрд. Это следует из отчетности банков, которую публикует регулятор (101 форма).

Сберсертификат (именной или на предъявителя) — это ценная бумага, которая имеет ряд отличий от вклада. Сертификат нельзя пополнить, как вклад; он оформляется как свидетельство на предъявителя (тем не менее, по паспорту), и потеря такого свидетельства более критична, чем потеря договора вклада — восстанавливается через суд. Также сертификаты не застрахованы государством (АСВ): если банк-эмитент сертификата лишат лицензии, страхового возмещения по вкладу (до 1,4 млн рублей) клиент не получит. Для банков сертификаты — удачный способ уйти от устанавливаемого ЦБ ограничения ставок по вкладам (средняя ставка 10 банков, которые привлекли наибольший объем средств граждан + 3,5 пункта, то есть по итогам первой декады декабря это 9,9% — то есть потолок составляет 13,4% годовых). Кроме того, со сертификатов банки не платят в Фонд страхования владов (от 0,1% от среднеквартальной суммы вкладов).

Ставки по сберсертификатам у лидеров рынка находятся на уровне 11,5% (Сбербанк; «Ак Барс») — 12,5% годовых (УБРиР). Максимальные ставки по вкладам в этих банках ниже: 9,52% у Сбербанка, 10,75% у «Ак Барса» (13,5% по сезонному «праздничному» вкладу), 9,8% у УБРиР.

— Рост рынка вкладов главным образом был обусловлен девальвацией рубля (увеличение объема розничных депозитов в банках на 2,1 трлн рублей произошло за счет ослабления нацвалюты), тогда как на сертификаты этот фактор не воздействовал — они номинированы исключительно в рублях, — комментирует начальник аналитического управления банка БКФ Максим Осадчий. — Рынок сберегательных сертификатов рос в 2,5 раза быстрее, чем рынок вкладов. За октябрь 2015 года вклады сократились на 0,1%, а сберсертификаты выросли на 4,5%.

Выпуск сберсертификатов для банков станет еще более привлекательным. В 2014 году Минфин разработал законопроект, вводящий безотзывные сберегательные сертификаты — их нельзя погасить до истечения предусмотренных ими сроков (izvestia.ru/news/572983). Законопроект еще не внесен в Госдуму.

Начальник управления пассивных операций УБРиР Ольга Александрова указывает, что обычно доходность по сберсертификатам на 1-1,5 пункта выше, чем по классическим вкладам.

— В условиях тренда снижения ставок по вкладам вполне естественно что спрос со стороны клиентов на сберсертификаты увеличился, — сказала Александрова. В Сбербанке лишь отметили, что банки могут предложить по сберсертификатам повышенную процентную ставку, так как по ним нет выплат в фонд страхования вкладов.

Анна Тарасенко, руководитель направления центра вкладных продуктов Бинбанка, отмечает, что практически всегда можно найти вклад, равный или превосходящий по ставке заинтересовавший вас сертификат.

— Впрочем, самый главный риск сертификата — отсутствие страховых гарантий — можно нивелировать выбором банка. Именно этим можно и объяснить, что локомотивом роста сберсертификатов является Сбербанк. А вот отсутствие таких полезных и присущих многим вкладам функций, как пополнение и частичное снятие средств, а также невозможность выбора валюты (сертификаты выпускаются исключительно в рублях) — неизбежные недостатки данного продукта, — сказала Тарасенко. — Интерес к сертификатам после того, как они станут безотзывными, сохранится у той части клиентов, которые будут уверены в своем банке и в том, что деньги им в обозначенный срок не понадобятся, и у тех, кто помимо перечисленного ищет более высокий процент.

Александрова из УБРиР предполагает, что после принятия законопроекта Минфина банки, скорее всего, будут готовы предложить клиентам еще большую доходность по сберсертификатам, что только повысит интерес клиентов к этому продукту. Начальник методического отдела Национального рейтингового агентства Максим Васин указывает, что безотзывность сертификатов не скажется неблагоприятно на рынке: сейчас при досрочном погашении владелец бумаги теряет процент. По его словам, в будущем при определенных обстоятельствах (если, например, почти исчезнут из предложения отзывные сертификаты) возможно появление сертификатов, которые клиенту можно будет также погасить досрочно, получив сумму ниже номинала.

Начальник аналитического управления банка БКФ Максим Осадчий указывает, что популярность сберсертификатов на предъявителя также может быть связана также с легкостью их использования в качестве инструмента отмывания денежных средств, полученных криминальным путем.

Комментарии (11)

Santa

LazyCat

Santa

LazyCat

Santa

LazyCat

Santa

LazyCat

Santa

Beashen

Beashen

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.